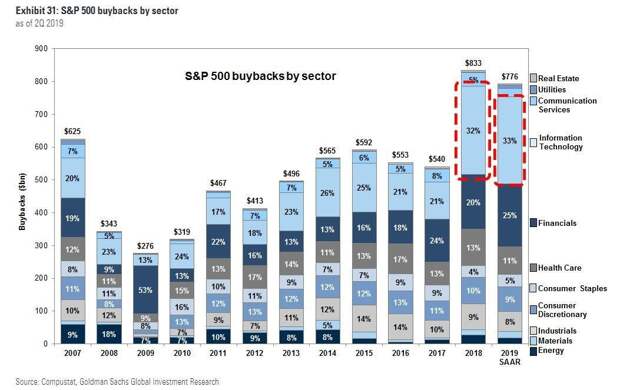

2019 год сопровождался значительными угрозами для мировой экономики. Тем не менее фондовый рынок игнорировал страхи рецессии, инверсию кривых доходностей и "пожар" с ликвидностью на рынке репо. Важным фактором роста индексов до исторических максимумов, стал высокий объем обратных выкупов акций самими компаниями – в 2019 году сумма составила $776 млрд.

Однако сейчас наблюдается замедление выкупов уже несколько кварталов подряд, как перед кризисом 2008 года.Объем текущих байбэков компаний

Для многих процесс выкупа является загадкой. Часто байбэк считается показателем избытка наличных средств у компании, тогда почему просто не выплатить дивиденды? Дело в том, что выкуп является одним из способов повышения благосостояния акционеров. В его результате увеличивается EPS, что влечет за собой рост доверия к компании и позитивно сказывается на стоимости акций. Интересным моментом является то, что вплоть до 1982 года выкупы были незаконными и считались манипулированием, но правило SEC 10b-18 разрешило данные операции.

Тревогу вызывает следующие факты.

- Существует дивергенция между ростом S&P500 и оттоком капитала из фондов ETF после 2018 года. Рост рынка при таком расхождении объясняется байбэками, которые с 2009 года составили $5 трлн и компенсировали отток.

- Инвестиции в основные фонды (CAPEX) компаний на 4-х летнем минимуме. Покупка акций стала более привлекательней инвестиций. За последние 2 года, компании потратили на байбэки $114 на каждые $110 потраченных на CAPEX (с 1997 по 2017 годы соотношение было $60 к $100). Получив дополнительный cash от налоговой реформы Трампа, компании США вложили рекордные суммы в выкупы.

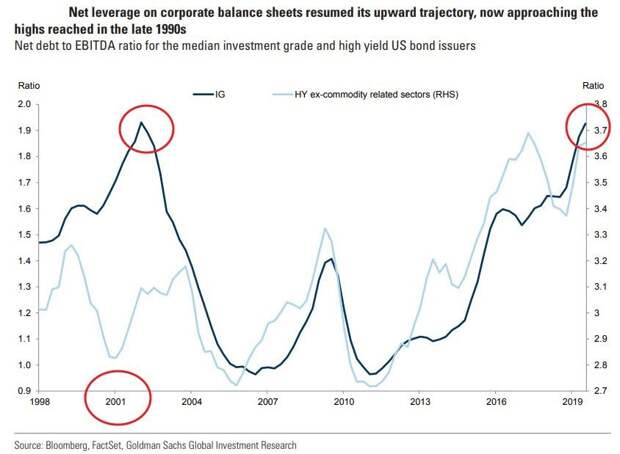

- Соотношение мультипликатора "Net debt/EBITDA", как во время пузыря доткомов. В прошлом году компании направили 103,8% (начали брать в долг) от свободного денежного потока на дивиденды и обратные выкупы.

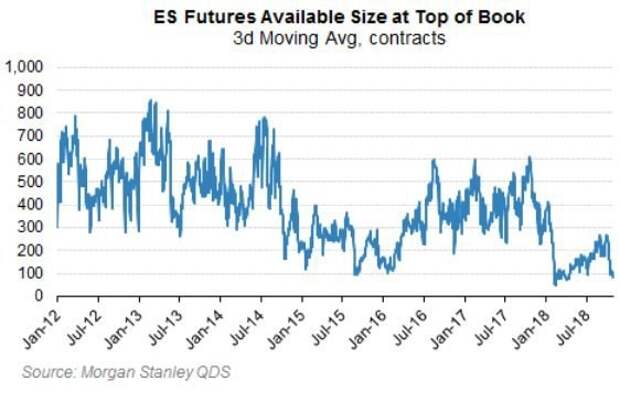

- Снижение free-float и ликвидности (среднедневного объема контрактов во фьючерсах SP500) на рынке. По оценке Deutsche Bank, даже мизерное падение SP500 приводит к резкому падению ликвидности и институциональным инвесторам будет трудно найти покупателя при выходе из лонгов. На графике ниже видно снижение количества контрактов в самом ликвидном инструменте в мире.

10 лет байбэки являлись критическим элементом для роста рынка акций. Относительно высокий уровень выкупа продолжится и дальше из-за низких процентных ставок. В условиях роста индекса на 12%, выгодно занимать деньги под 2-3%. Однако расходы компаний на байбэки сократились 3-й квартал подряд (впервые за 3 года). Постепенное падение прибыли (FactSet прогнозирует снижение на 2% в 4 кв. 2019 года) может лишить рынок серьезной поддержки.

Переход Сергей

аналитик

ГК "ФИНАМ"

Свежие комментарии