Правительству и Центробанку удалось серьезно снизить зависимость российской экономики от цен на углеводороды, однако этого недостаточно для достижения устойчивых темпов роста. Люди - единственное преимущество "постнефтяной" России. Поэтому необходимость инвестиций (в том числе государственных) в отрасли, относящиеся к человеческому капиталу (образование, здравоохранение) не вызывает сомнений. Повышение человеческого капитала ведет к росту уровня ВВП. Но чтобы человеческий капитал мог оказать реальное положительное влияние на экономический рост, он должен быть востребован на рынке труда.

Сценарии роста российской экономики до 2035 года с учетом вклада человеческого капитала

В основе инерционного сценария - параметры среднего варианта демографического прогноза, разработанного Институтом демографии НИУ ВШЭ, который предполагает к 2035 г. снижение общей численности населения на 1,7 млн человек при сокращении трудоспособного населения на 5,4 млн человек. В этот сценарий также заложены последствия увеличения возраста выхода на пенсию. Уровни экономической активности населения в старших возрастах после повышения пенсионного возраста прогнозировались на основе модели изменения уровней экономической активности и занятости населения в старших возрастах после увеличения пенсионного возраста в странах ОЭСР. Несмотря на это, численность занятых в этом сценарии снижается к 2035 г. на 2,8 млн человек (табл. 1).

Демографические факторы, а также повышение пенсионного возраста в совокупности приводят в прогнозном периоде к заметному постарению структуры занятости. Ожидаемому сокращению численности населения в возрасте 25–34 года на 6,7 млн человек будет соответствовать снижение численности занятых на 5,6 млн (что составляет около трети числа занятых в этой группе).

При этом на 3,7 млн человек увеличивается численность населения в возрасте 35–54 года, которая с учетом высоких уровней занятости в этих группах практически полностью трансформируется в рост численности занятых (на 3,2 млн человек). Следует отметить, что повышение пенсионного возраста, затрагивающее возрастные группы 55–59 и 60–64 года, приведет к тому, что ожидаемое сокращение численности населения этих групп (на 2,6 млн человек) практически не отразится на количестве занятых в этих возрастах, которое даже вырастет в результате реформы на 0,2 млн человек. Позитивным, но совершенно недостаточным для перелома тенденции фактором будет являться положительная динамика численности населения в возрасте до 25 лет (табл. 2).Таблица 1. Демографический прогноз, средний сценарий (с повышением пенсионного возраста), в среднегодовом выражении

| Год | Население, чел., всего | В трудоспособном | Экономически | Занятые, чел. | Выживаемость, | Выживаемость, |

| 2019 | 147 406 314 | 110 629 926 | 73 941 603 | 70 249 545 | 0,9930 | 0,8138 |

| 2020 | 147 575 547 | 110 323 217 | 73 569 336 | 69 937 445 | 0,9932 | 0,8193 |

| 2021 | 147 703 812 | 109 948 199 | 73 203 091 | 69 625 985 | 0,9934 | 0,8238 |

| 2022 | 147 791 844 | 109 512 818 | 72 874 143 | 69 342 567 | 0,9936 | 0,8282 |

| 2023 | 147 840 188 | 109 089 743 | 72 588 886 | 69 094 240 | 0,9938 | 0,8325 |

| 2024 | 147 849 054 | 108 743 745 | 72 328 253 | 68 865 798 | 0,9939 | 0,8364 |

| 2025 | 147 816 983 | 108 381 832 | 72 029 826 | 68 600 273 | 0,9941 | 0,8404 |

| 2026 | 147 741 390 | 108 071 649 | 71 735 766 | 68 313 841 | 0,9943 | 0,8440 |

| 2027 | 147 623 914 | 107 830 131 | 71 536 730 | 68 113 875 | 0,9944 | 0,8476 |

| 2028 | 147 469 858 | 107 577 769 | 71 432 164 | 68 001 282 | 0,9946 | 0,8512 |

| 2029 | 147 284 734 | 107 348 892 | 71 276 092 | 67 837 041 | 0,9947 | 0,8548 |

| 2030 | 147 071 451 | 107 123 669 | 71 114 106 | 67 667 484 | 0,9948 | 0,8587 |

| 2031 | 146 831 923 | 106 838 663 | 70 985 474 | 67 528 367 | 0,9950 | 0,8618 |

| 2032 | 146 572 322 | 106 499 697 | 70 977 748 | 67 503 924 | 0,9951 | 0,8650 |

| 2033 | 146 301 046 | 106 076 653 | 71 031 294 | 67 540 829 | 0,9952 | 0,8678 |

| 2034 | 146 024 269 | 105 632 844 | 71 098 981 | 67 593 680 | 0,9953 | 0,8708 |

| 2035 | 145 744 478 | 105 267 655 | 70 958 985 | 67 445 851 | 0,9954 | 0,8737 |

Источник: Институт демографии НИУ ВШЭ; расчеты Института "Центр развития" НИУ ВШЭ.

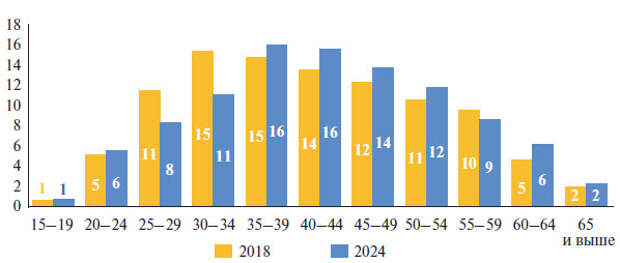

Таким образом, прогнозируемое к 2024 г. изменение возрастной структуры населения приводит к соответствующему изменению возрастной структуры занятости: при снижении доли занятых в возрасте 15–34 года с 33,7 до 26,7% доля занятых в возрасте 35 лет и более растет с 66,3 до 73,3% (граница в 35 лет разделяет когорты с разнонаправленной динамикой численности) (рис. 1).

Таблица 2. Структура численности населения и численности занятых

| Возрастные группы | Численность населения | Численность занятых | ||||||

| 2018 г.* | 2024 г.* | Изменение | численности | 2018 г.* | 2024 г.* | Изменение | численности | |

|

| млн чел. | млн чел. | млн чел. | % | млн чел. | млн чел. | млн чел. | % |

| Всего | 147,3 | 147,8 | 0,5 | +0,4 | 70,2 | 68,6 | –1,6 | –2,3 |

| 0–15 | 27,9 | 28,8 | 1,0 | +3,4 | - | - | - | - |

| 15–19 | 7,0 | 8,1 | 1,2 | +16,7 | 0,4 | 0,5 | 0,1 | +19,8 |

| 20–24 | 7,1 | 7,3 | 0,1 | +2,0 | 3,6 | 3,8 | 0,2 | +5,7 |

| 25–29 | 10,2 | 6,9 | –3,3 | –32,0 | 8,1 | 5,7 | –2,4 | –29,4 |

| 30–34 | 12,7 | 9,3 | –3,4 | –26,6 | 10,8 | 7,6 | –3,2 | –29,6 |

| 35–39 | 11,8 | 12,6 | 0,9 | +7,3 | 10,4 | 11,0 | 0,6 | +5,4 |

| 40–44 | 10,6 | 11,9 | 1,3 | +12,3 | 9,5 | 10,7 | 1,2 | +12,6 |

| 45–49 | 9,7 | 10,6 | 0,9 | +9,0 | 8,6 | 9,4 | 0,8 | +9,1 |

| 50–54 | 9,0 | 9,7 | 0,6 | +7,0 | 7,4 | 8,1 | 0,7 | +9,4 |

| 55–59 | 10,8 | 8,5 | –2,3 | –21,7 | 6,7 | 5,9 | –0,8 | –11,7 |

| 60–64 | 10,0 | 9,8 | –0,3 | –2,5 | 3,3 | 4,2 | 1,0 | +29,5 |

| 65 и выше | 20,5 | 24,3 | 3,8 | +18,8 | 1,4 | 1,6 | 0,2 | +15,1 |

* На начало следующего года.

Источник: прогноз Института демографии НИУ ВШЭ, средний сценарий с учетом повышения пенсионного возраста.

Рис. 1. Распределение численности занятых по возрастным группам, % от общей численности

Источник: Росстат; расчеты Института "Центр развития" НИУ ВШЭ.

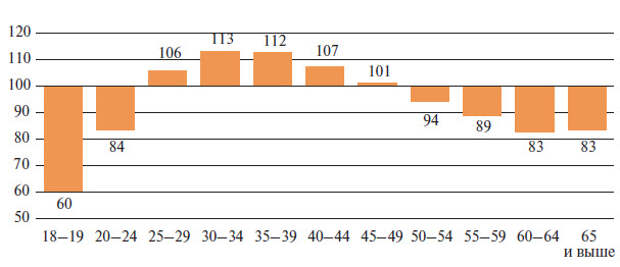

При распределении уровня зарплат по возрастным группам, сложившемся в прошлые годы, когорта от 25 до 44 лет получает заработную плату выше среднего уровня (при этом пик доходов приходится на возраст от 30 до 34 лет), а когорты более старших возрастов - соответственно, ниже этого уровня (рис. 2). Если экстраполировать эти соотношения на прогнозный период, наложив на ожидаемые изменения в возрастной структуре занятых, то под влиянием демографического фактора при прочих равных средняя заработная плата снизится на 0,8% (2024 г. к 2018 г., эта оценка базируется на предположении, что различия в уровне зарплат по возрастным группам объективно отражают различия в их производительности, поэтому имеют устойчивый характер; весте с тем действие рыночных механизмов может приводить к изменению относительных уровней зарплат в разных возрастных группах по мере изменения предложения рабочей силы разных возрастов, а различия в индивидуальной производительности могут быть компенсированы изменением капиталовооруженности и используемых технологий), что является риском для всех сценариев.

Рис. 2. Распределение уровня заработной платы по возрастным группам, % от среднего уровня заработной платы, 2017 г.

Источник: Росстат; расчеты Института "Центр развития".

В целом среднегодовой отрицательный вклад количества труда в динамику ВВП составит 0,23 п.п. в 2019–2025 гг. и 0,08 п.п. в 2026–2035 гг. Следует отметить, что проведение пенсионной реформы обеспечит не более 0,22 п.п. дополнительного прироста ВВП в 2019–2025 гг. и 0,15 п.п. в 2026–2035 гг. (табл. 3).

Инерционный прогноз динамики человеческого капитала основывался на подходе Всемирного банка с использованием предпосылок о динамике детской смертности, показателей школьного образования и здоровья взрослых. В инерционном сценарии прогноз по выживаемости детей с момента рождения до 5 лет рассчитывался на основе исторических данных, опубликованных Всемирным банком (в соответствии с данными UN), а также на основе среднего варианта демографического прогноза Института демографии НИУ ВШЭ. При этом показатели детской выживаемости включались в индекс с лагом 15 лет.

Таблица 3. Основные параметры инерционного сценария, п.п.

| В среднем за год | 2019–2025 гг. | 2026–2035 гг. |

| Вклад капитала | 1,33 | 1,11 |

| Вклад уровня участия в рабочей силе | –0,07 | 0,08 |

| Вклад доли населения в трудоспособных возрастах | –0,20 | –0,08 |

| Вклад численности населения | 0,04 | –0,07 |

| Вклад количества труда, всего | –0,23 | –0,08 |

| Вклад человеческого капитала | 0,20 | 0,13 |

| Вклад СФП | 0,43 | 0,75 |

| Темп прироста ВВП, % | 1,75 | 1,91 |

Источник: расчеты Института "Центр развития" НИУ ВШЭ.

Инерционный сценарий предполагает сохранение продолжительности образования и результатов тестов на текущем уровне: 13,8 года обучения из 14 по данным за 2016 г. (оценки Всемирного банка), 538 баллов из 625 по данным за 2015 г. (расчеты Patrinos and Angrist, 2018, оценки опубликованы Всемирным банком).

Показатель здоровья взрослых рассчитывается на основе среднего варианта демографического прогноза Института демографии НИУ ВШЭ, в соответствии с которым коэффициент выживаемости детей до 5 лет к 2035 г. повысится до 0,995, а взрослых в трудоспособном возрасте - до 0,87.

Оценки индекса человеческого капитала (HCI), а также динамики его компонент в рамках инерционного сценария представлены на рис. 3. Поскольку оценки детской выживаемости уже находятся вблизи полного уровня, и используется предпосылка о сохранении текущего уровня образования, основной вклад в динамику индекса вносит показатель здоровья взрослых. Согласно расчетам, в инерционном сценарии индекс человеческого капитала к 2035 г. увеличивается незначительно - до 0,77.

Рис. 3. Индекс человеческого капитала, а также прирост индекса человеческого капитала и его компонент (инерционный сценарий)

Источник: расчеты Института "Центр развития" на основе данных Института демографии НИУ ВШЭ и Всемирного банка.

Ресурсные ограничения будут препятствовать повышению сложившейся в экономике нормы накопления (на всем прогнозном периоде инвестируется в накопление основного капитала фиксированная доля ВВП, равная 21%), что хорошо соотносится с прямыми данными за 1995–2018 гг. Это ограничит вклад капитала в прогнозном периоде в пределах 1,11–1,33 п.п. в год.

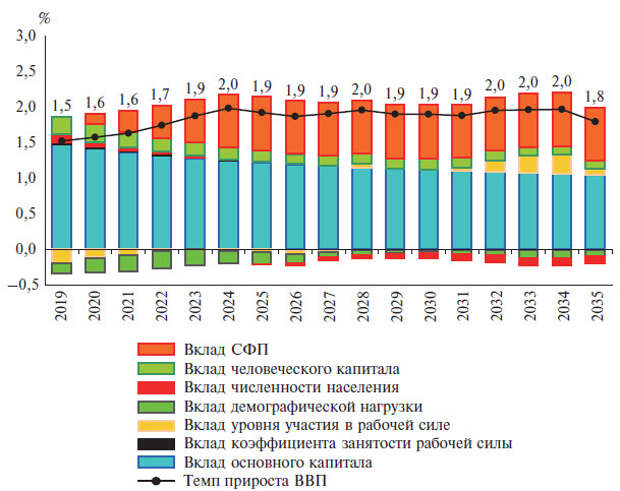

Последней предпосылкой сценария является постепенное восстановление вклада совокупной факторной производительности с нынешнего почти нулевого уровня до 0,75 п.п. в год. Такая оценка исходит из предпосылки о сохранении в перспективе сложившейся институциональной среды и структуры российской экономики. С учетом перечисленных факторов среднегодовые темпы роста ВВП в этом сценарии сложатся на уровне не выше 2,0% (рис. 4). При этом, если положительная динамика совокупной факторной производительности не восстановится, чего нельзя исключать при сохранении низкой предпринимательской активности и гипертрофированной роли государства в экономике в данном сценарии, это ограничит ожидаемые темпы роста ВВП 1–1,5% в год.

Рис. 4. Динамика ВВП (%) и вклады факторов (п.п.) (инерционный сценарий)

Источник: расчеты Института "Центр развития" НИУ ВШЭ.

Таким образом, инерционный сценарий предполагает сохранение сложившейся умеренной динамики ВВП. В соответствии с этим сценарием производительность труда также растет сравнительно медленно, что оказывает сдерживающее воздействие на динамику зарплат.

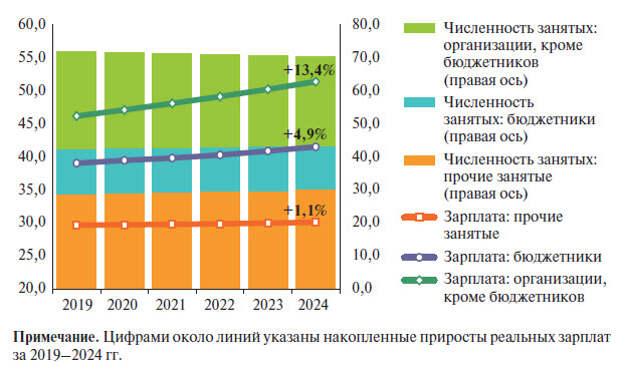

Кроме того, динамика зарплат и общего объема трудовых доходов оказывается ограниченной сохранением неблагоприятных структурных трендов на рынке труда. Ускорение роста производительности труда с 1,9% в 2019 г. до 2,3% в 2024 г. (в среднем за 2019–2024 гг. - рост по 2,1% против 2,0% в 2018 г.) поддерживает увеличение средних зарплат в частном корпоративном секторе, динамика которых в рамках используемого в настоящем докладе подхода определяется в первую очередь именно этим фактором и составляет 13,4% в целом за прогнозный период. Вместе с тем в рамках сценария продолжается быстрое снижение численности занятых в этом секторе (с оцениваемых нами на основе данных Росстата 30,0 млн человек в 2018 г. до 27,0 млн человек в 2024 г., т.е. на 10,1% за период), а высвобождаемые трудовые ресурсы переходят в более низкооплачиваемый некорпоративный (в том числе неформальный) сектор, численность занятых в котором увеличивается с 28,4 до 30,1 млн человек, т.е. на 6,1%.

При этом разрыв в уровнях зарплат в пользу работников организаций, включая бюджетников, продолжит увеличиваться и к 2024 г. достигнет 37,5% против 31,5% в 2018 г., а накопленный за 6 лет рост средней зарплаты в некорпоративном секторе составит лишь 1,1%, что в совокупности с неблагоприятным изменением структуры занятости в небюджетных секторах и медленным ростом фонда оплаты труда бюджетников (в бюджетном секторе наблюдается медленный рост зарплат) негативно скажется на динамике доходов населения от оплаты труда в целом.

Так, реальный рост средней зарплаты по всем секторам, включая некорпоративный сектор, составляет в среднем 1,0% в год, или 6,2% в сумме за 2019–2024 гг., против 1,7% среднего роста зарплат работников организаций (соответствует официальному показателю среднемесячной начисленной зарплаты), или 10,8% за период. С учетом сокращения численности занятых это означает, что общий объем трудовых доходов всех секторов растет в реальном выражении в среднем лишь по 0,6% в год, или на 3,7% за 6 лет, в том числе в корпоративном секторе - по 0,4% в год, или на 2,1% за период (рис. 5). Таким образом, ухудшение структуры рынка труда в сочетании с плохой демографией почти сводит на нет положительный эффект от роста зарплат, обусловленный повышением производительности труда.

Рис. 5. Динамика средней зарплаты (в ценах 2018 г., тыс. руб.) и численности занятых (млн чел.) по секторам (инерционный сценарий)

Источник: расчеты Института "Центр развития" НИУ ВШЭ.

В целевом сценарии ускорение темпов экономического роста выше среднемирового уровня возможно лишь при условии успешной реализации комплекса мер, направленных на их рост. Сценарий основан на параметрах высокого демографического прогноза, разработанного Институтом демографии НИУ ВШЭ (табл. 4). В этом сценарии эффективная демографическая политика и улучшения в системе здравоохранения приводят к росту рождаемости, к снижению смертности, к повышению ожидаемой продолжительности жизни и миграционного прироста. Все это позволяет преодолеть тенденцию к сокращению общей численности населения и существенно замедлить снижение численности населения трудоспособных возрастов. В этот сценарий, как и в инерционный, заложены последствия повышения возраста выхода на пенсию. Кроме того, увеличению уровня участия населения в рабочей силе должны способствовать меры, направленные на рост занятости экономически неактивных категорий (женщины с детьми, инвалиды и др.).

Таблица 4. Демографический прогноз, высокий сценарий (с повышением пенсионного возраста), в среднегодовом выражении

| Год | Население, чел., всего | В трудоспособном | Экономически | Занятые, чел. | Выживаемость, | Выживаемость, |

| 2019 | 148 054 354 | 111 062 596 | 74 207 538 | 70 503 626 | 0,9940 | 0,8425 |

| 2020 | 148 456 041 | 110 912 516 | 73 933 314 | 70 285 382 | 0,9943 | 0,8493 |

| 2021 | 148 822 864 | 110 697 541 | 73 668 750 | 70 071 336 | 0,9946 | 0,8550 |

| 2022 | 149 156 069 | 110 424 673 | 73 445 348 | 69 889 075 | 0,9949 | 0,8613 |

| 2023 | 149 456 065 | 110 166 945 | 73 269 420 | 69 745 554 | 0,9952 | 0,8673 |

| 2024 | 149 721 235 | 109 991 189 | 73 121 644 | 69 625 320 | 0,9955 | 0,8734 |

| 2025 | 149 950 821 | 109 804 461 | 72 938 314 | 69 470 182 | 0,9957 | 0,8798 |

| 2026 | 150 142 340 | 109 674 543 | 72 761 788 | 69 296 238 | 0,9960 | 0,8857 |

| 2027 | 150 295 256 | 109 616 869 | 72 684 118 | 69 212 368 | 0,9962 | 0,8915 |

| 2028 | 150 415 545 | 109 549 677 | 72 704 581 | 69 219 282 | 0,9964 | 0,8970 |

| 2029 | 150 511 498 | 109 506 828 | 72 672 040 | 69 172 994 | 0,9966 | 0,9019 |

| 2030 | 150 585 111 | 109 466 641 | 72 633 193 | 69 120 973 | 0,9968 | 0,9073 |

| 2031 | 150 635 065 | 109 365 275 | 72 628 055 | 69 099 624 | 0,9970 | 0,9118 |

| 2032 | 150 664 358 | 109 209 149 | 72 747 351 | 69 196 161 | 0,9971 | 0,9162 |

| 2033 | 150 678 404 | 108 965 713 | 72 930 254 | 69 356 196 | 0,9973 | 0,9202 |

| 2034 | 150 681 347 | 108 703 263 | 73 127 883 | 69 532 698 | 0,9974 | 0,9244 |

| 2035 | 150 673 209 | 108 529 144 | 73 109 280 | 69 500 181 | 0,9976 | 0,9283 |

Источник: Институт демографии НИУ ВШЭ; расчеты Института "Центр развития" НИУ ВШЭ.

В результате отрицательный вклад количества труда в этом сценарии в 2019–2025 гг. сократится до 0,15 п.п. ВВП, а в 2026–2035 гг. этот вклад станет практически нулевым (табл. 5).

При оценке динамики человеческого капитала в целевом сценарии использовались гипотезы, предполагающие осуществление активной политики развития человеческого капитала, позволяющие преодолеть инерцию и добиться улучшения показателей обра зования и здоровья уже в первые годы ее реализации. Динамика выживаемости детей с момента рождения до 5 лет рассчитывалась на основе высокого варианта демографического прогноза Института демографии НИУ ВШЭ.

В целевом сценарии использовалась предпосылка о постепенном улучшении показателей образования: достижение продолжительности обучения 14 лет к 2025 г., а также равномерное повышение результатов тестирования до максимального уровня к 2035 г.

Таблица 5. Основные параметры целевого сценария, п.п.

| В среднем за год | 2019–2025 гг. | 2026–2035 гг. |

| Вклад капитала | 1,43 | 1,47 |

| Вклад уровня участия в рабочей силе | –0,07 | 0,07 |

| Вклад доли населения в трудоспособных возрастах | –0,21 | –0,09 |

| Вклад численности населения | 0,13 | 0,03 |

| Вклад количества труда, всего | –0,15 | 0,01 |

| Вклад человеческого капитала | 0,84 | 0,68 |

| Вклад СФП | 0,71 | 1,25 |

| Темп прироста ВВП, % | 2,86 | 3,40 |

Источник: расчеты Института "Центр развития" НИУ ВШЭ.

Расчет показателя здоровья взрослых основывался на оценках высокого варианта демографического прогноза Института демографии НИУ ВШЭ, согласно которому коэффициент выживаемости взрослых в трудоспособном возрасте увеличивается к 2035 г. до 0,92.

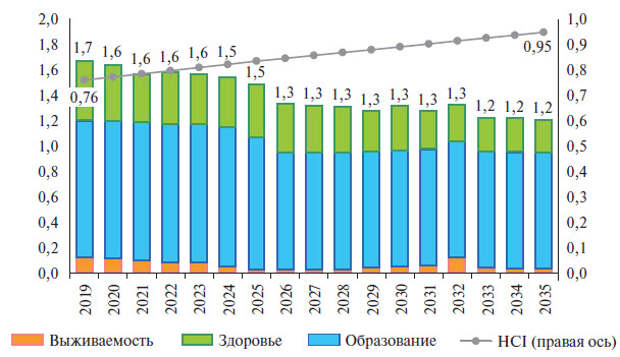

Оценки индекса человеческого капитала (HCI), а также динамики его компонент в рамках целевого сценария представлены на рис. 6. Более высокие показатели здоровья взрослого населения, а также высокая динамика оценок уровня образования ведут к увеличению оценок индекса человеческого капитала до 0,95 к 2035 г.

Такое повышение индекса может обеспечить рост вклада человеческого капитала в увеличение ВВП до 0,7–0,8 п.п. в год.

Согласно планам правительства, ключевым инструментом повышения темпов экономического роста является увеличение нормы накопления до 25% ВВП (сейчас она составляет около 21% ВВП). На наш взгляд, более существенного эффекта для экономического роста позволит добиться изменение структуры инвестиций, которое возможно и при сохранении исторически сложившегося уровня нормы накопления. Одним из направлений структурных изменений является уже намеченное повышение доли инфраструктурного капитала, которое помимо прямого вклада в экономический рост может обеспечить рост совокупной факторной производительности в результате снижения транспортно-логистических издержек. Второе направление изменений - создание благоприятных условий для частных инвестиций в расширение эффективного малого и среднего бизнеса, что требует не столько дополнительных ресурсов, сколько институциональных преобразований - в первую очередь радикального снижения регуляторной нагрузки, а также рисков рейдерского захвата и необоснованного уголовного преследования.

Рис. 6. Индекс человеческого капитала, а также прирост индекса человеческого капитала и его компонент (целевой сценарий)

Источник: расчеты Института "Центр развития" на основе данных Института демографии НИУ ВШЭ и Всемирного банка.

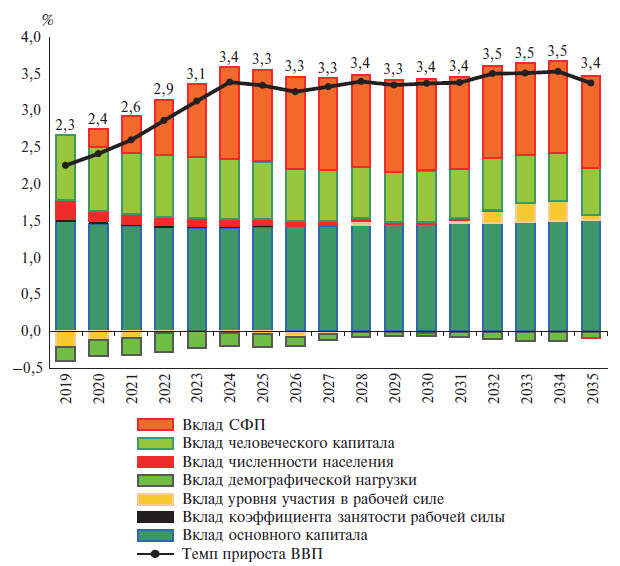

Для достижения целевых темпов роста ВВП необходимо ускорение динамики совокупной факторной производительности не менее чем до 1,25 п.п. в год за счет перечисленных, а также других мер, способствующих повышению конкуренции, снижению издержек и нерыночных рисков ведения бизнеса (рис. 7). При этом рост СФП будет включать ряд неучтенных эффектов увеличения человеческого капитала в виде отдачи от повышения конкурентоспособности профессионального образования, а также программ, направленных на возрастание компетенций работников, уже присутствующих на рынке труда, которые могут проявиться в виде прироста производительности и заработков уже в ближайшие годы.

Рис. 7. Динамика ВВП (%) и вклады факторов (п.п.) (целевой сценарий)

Источник: расчеты Института "Центр развития" НИУ ВШЭ.

Для достижения ожидаемых эффектов для экономического роста расширение предложения человеческого капитала должно быть поддержано соответствующим изменением спроса на труд, тесно связанным с изменением структуры инвестиций. В результате динамика уровня зарплат и общего объема трудового дохода будет сильно отличаться по сравнению с инерционным сценарием. В целевом сценарии закладывается гипотеза о постепенном откате тех неблагоприятных тенденций в небюджетных секторах, которые наблюдались в 2015–2018 гг. и сохранение которых заложено в инерционном сценарии (в части структуры занятости и соотношения зарплат между секторами).

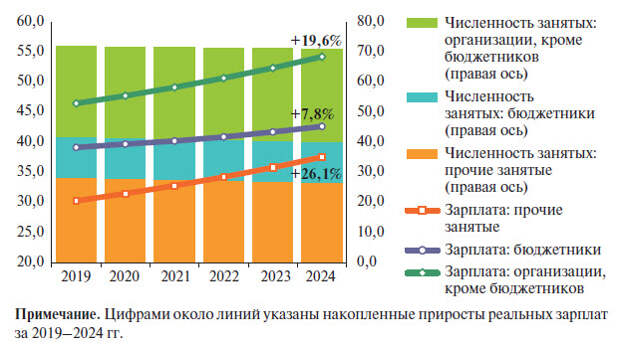

Ускорение роста производительности труда с 2,5% в 2019 г. до 3,6% в 2024 г. (в среднем за 2019–2024 гг. - повышение на 3,0%) обеспечивает сравнительно быстрый рост средних зарплат в частном корпоративном секторе (их накопленный рост за 2019–2024 гг. составляет 19,6% против 13,4% в инерционном сценарии). Доля корпоративной занятости в частном секторе экономики - в соответствии с предпосылками сценария - после снижения с 53,6% в 2015 г. до 51,4% в 2018 г. постепенно повышается к 2024 г. до уровня 2015 г., а в абсолютном выражении численность занятых в корпоративном частном секторе показывает рост на 3,1% (с 30,0 млн человек в 2018 г. до 30,9 млн человек в 2024 г.). Рост занятости в частном корпоративном секторе при общем снижении численности занятых в экономике на фоне неблагоприятной демографии обеспечивается за счет перетока рабочей силы из некорпоративного и неформального сектора, который сокращается на прогнозном периоде на 5,6% - с 28,4 млн до 26,8 млн человек.

Разрыв в уровнях средней зарплаты между более высокооплачиваемым корпоративным сектором (включая бюджетников) и некорпоративным сектором после увеличения с 26,0% в 2015 г. до 31,5% в 2018 г. (если сравнивать исключительно частные сектора, то в некорпоративном секторе средняя зарплата в 2015 г. была на 28,3% ниже, чем в корпоративном, в 2018 г. - на 34,3% ниже, т.е. разрыв еще значительнее, чем с учетом бюджетников) уменьшается к 2024 г. до уровня 2015 г. на фоне перелома тенденции роста численности занятых в последнем (рис. 8). Накопленный за 2019–2024 гг. рост средней зарплаты в некорпоративном и неформальном секторе составляет 26,1% против 1,1% в инерционном сценарии. Таким образом, перебалансировка рынка труда, направленная на рост корпоративного сектора, оказывает сразу два благоприятных эффекта на трудовые доходы населения: во-первых, увеличивается численность работников, получающих более высокую оплату труда (в корпоративном секторе); во-вторых, повышается средняя зарплата в низко оплачиваемом некорпоративном и неформальном секторе на фоне сокращения избыточного предложения труда в нем.

Рис. 8. Динамика средней зарплаты (в ценах 2018 г., тыс. руб.) и численности занятых (млн чел.) по секторам в целевом сценарии

Источник: расчеты Института "Центр развития" НИУ ВШЭ.

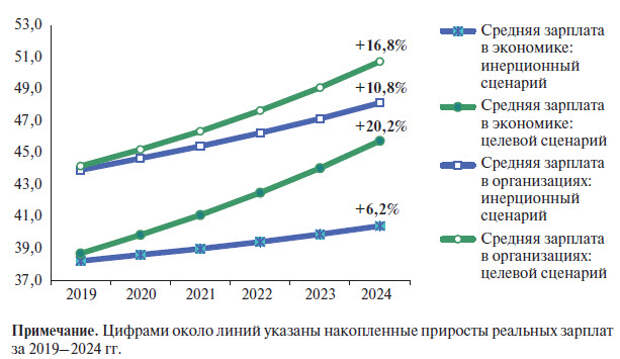

Так, реальный рост средней зарплаты по всем секторам, включая некорпоративный, составляет в среднем 3,1% в год, или 20,2% в сумме за 2019–2024 гг., против 1,0%, или 6,2% в сумме за период, в инерционном сценарии. Динамика средней зарплаты работников организаций в целевом сценарии (16,8% за 2019–2024 гг.) тоже обгоняет динамику в инерционном сценарии (10,8%), но не столь существенно, поскольку слабо проявляется эффект изменения структуры, а расхождение объясняется преимущественно более сильным ростом производительности труда. Несмотря на снижение численности населения и занятых, общий объем трудовых доходов всех секторов растет в реальном выражении в среднем по 2,9% в год, или на 18,4% за 6 лет (против темпа 0,6% в год, или 3,7% за период, в инерционном сценарии), в том числе в корпоративном секторе - по 2,8% в год, или на 18,2% за период (против темпа 0,4% в год, или 2,1% за период, в инерционном сценарии) (рис. 9).

Рис. 9. Динамика средней зарплаты (в ценах 2018 г., тыс. руб.) в сценариях прогноза

Источник: расчеты Института "Центр развития" НИУ ВШЭ.

Таким образом, исправление диспропорций на рынке труда обеспечивает существенный рост трудовых доходов населения даже при неблагоприятных демографических тенденциях. Перетоку рабочей силы в корпоративный сектор могут способствовать меры, направленные на создание новых рабочих мест в данном секторе. К самым важным из них относятся меры по развитию конкуренции, снижению уровня бюрократизации и административных барьеров, а также рисков ведения предпринимательской деятельности, связанных с силовым давлением и обвинительным уклоном правосудия. Созданию рабочих мест в корпоративном секторе и росту доходов в нем также способствуют иностранные инвестиции, привлечение которых сейчас значительно ограничено на фоне санкций и прочих страновых рисков.

Эксперты

Институт "Центр развития" НИУ ВШЭ

Свежие комментарии