Рост потребительских цен в августе немного ускорился, но в годовом выражении остался существенно ниже таргета Банка России. В базовой части ИПЦ, напротив, наблюдалось дальнейшее замедление роста до самых низких с апреля 2018 г. темпов – на фоне слабого потребительского спроса и сильно укрепившегося с начала года рубля. Инфляционные ожидания населения понизились, но остаются сравнительно высокими.

В августе 2019 г. наблюдалось сохранение низких месячных темпов роста потребительских цен, чему способствовали слабость внутреннего спроса, сравнительно благоприятная ситуация на продовольственных рынках и значительное укрепление рубля с начала года. Прирост цен за месяц составил 0,2% (здесь и далее – после устранения сезонности, если не указано иное), что несколько выше значений июля. Но, во-первых, ускорение роста цен было обусловлено регулируемыми и волатильными компонентами, а во-вторых, августовское значение в % годовых – 2,6% – все еще существенно ниже таргета Банка России. На фоне столь медленного роста цен по сравнению с августом прошлого года, который был отмечен удорожанием продовольствия из-за плохого урожая, темп инфляции опустился до 4,3% против 4,6% в июле (темп инфляции от месяца к месяцу меняется исключительно за счет учета роста цен в очередном месяце текущего года и исключения из расчета соответствующего месяца прошлого года. Изменение темпа инфляции равно разности темпов прироста цен в этих двух месяцах, отстоящих на год).

Прирост цен и в продовольствии, и в непродовольственных товарах, и в услугах составил в августе по 0,2%, а ускорение роста ИПЦ произошло за счет платных услуг, где в июле наблюдалось снижение цен (после устранения сезонности) на фоне переноса основной части индексации тарифов ЖКХ на начало года в связи с повышением НДС. При этом в августе заметно подорожали бензин и плодоовощная продукция (в предыдущем месяце роста цен не было).

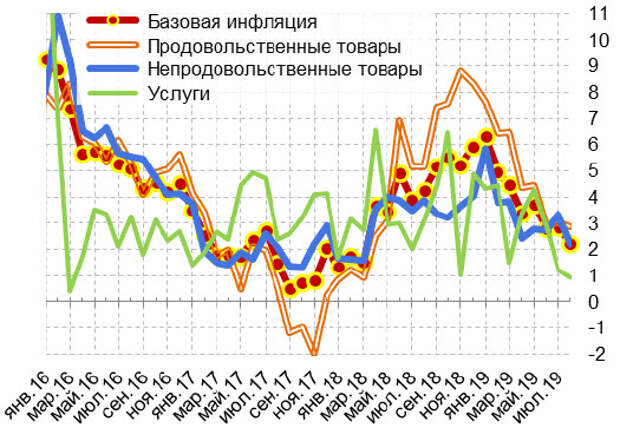

Динамика базового индекса потребительских цен (БИПЦ), не включающего в корзину те товары и услуги, цены на которые сильно зависят от административного и погодного фактора (т.е. отдельные товары и услуги, упомянутые выше в этом абзаце, а также некоторые другие), говорит о сохранении тренда на замедление роста цен в сравнительно устойчивом ядре потребительской корзины. В августе темп месячного прироста БИПЦ составил 0,2%, или 2,2% годовых, что почти вдвое ниже таргета Банка России по инфляции и является самым низким значением с апреля 2018 г.: в июле текущего года было 2,9% годовых, а пик в 6,3% годовых наблюдался в январе и был связан с повышением НДС, ослаблением рубля и дефицитом на отдельных продовольственных рынках (рис. 1).

1. Темпы прироста базового ИПЦ по оценке Центра развития за месяц (сезонность устранена), в % годовых

Источник: CEIC Data (Росстат), расчёты Института "Центр развития" НИУ ВШЭ.

Табл 1. Месячная динамика индекса потребительских цен и базовой инфляции, в %

|

|

| 2018 | 2019 | |||||||||||

|

|

| авг | сен | окт | ноя | дек | янв | фев | мар | апр | май | июн | июл | авг |

| % к соответствующему месяцу предыдущего года | ||||||||||||||

| Все товары и услуги |

| 3,1 | 3,4 | 3,5 | 3,8 | 4,3 | 5,0 | 5,2 | 5,3 | 5,2 | 5,1 | 4,7 | 4,6 | 4,3 |

| продо- |

| 1,9 | 2,5 | 2,7 | 3,5 | 4,7 | 5,5 | 5,9 | 5,9 | 5,9 | 6,4 | 5,5 | 5,5 | 5,0 |

| непродо- |

| 3,8 | 4,0 | 4,1 | 4,2 | 4,1 | 4,5 | 4,6 | 4,7 | 4,5 | 3,8 | 3,5 | 3,6 | 3,5 |

| платные услуги |

| 3,7 | 3,8 | 4,0 | 3,8 | 3,9 | 5,0 | 5,1 | 5,1 | 5,0 | 5,1 | 4,9 | 4,5 | 4,4 |

| % к предыдущему месяцу | ||||||||||||||

| Все товары и услуги |

| 0,0 | 0,2 | 0,3 | 0,5 | 0,8 | 1,0 | 0,4 | 0,3 | 0,3 | 0,3 | 0,0 | 0,2 | -0,2 |

| продо- |

| -0,4 | -0,1 | 0,5 | 1,0 | 1,7 | 1,3 | 0,8 | 0,5 | 0,4 | 0,4 | -0,5 | -0,3 | -0,9 |

| непродо- |

| 0,2 | 0,4 | 0,5 | 0,4 | 0,2 | 0,6 | 0,3 | 0,3 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| платные услуги |

| 0,3 | 0,2 | -0,1 | 0,0 | 0,4 | 1,1 | 0,2 | 0,1 | 0,2 | 0,4 | 0,6 | 0,9 | 0,2 |

| % к предыдущему месяцу, сезонность устранена | ||||||||||||||

| Все товары и услуги |

| 0,5 | 0,4 | 0,3 | 0,3 | 0,7 | 0,7 | 0,5 | 0,4 | 0,2 | 0,3 | 0,0 | 0,2 | 0,2 |

| продо- |

| 0,8 | 0,5 | 0,2 | 0,5 | 1,1 | 0,7 | 0,7 | 0,5 | 0,2 | 0,4 | -0,5 | 0,3 | 0,2 |

| непро- |

| 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,5 | 0,3 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| платные услуги |

| 0,3 | 0,4 | 0,5 | 0,3 | 0,4 | 1,0 | 0,3 | 0,4 | 0,3 | 0,4 | 0,2 | 0,0 | 0,2 |

| Базовая инфляция (ЦР ВШЭ), г/г |

| 2,4 | 2,8 | 3,2 | 3,6 | 3,9 | 4,3 | 4,6 | 4,8 | 4,8 | 4,8 | 4,7 | 4,6 | 4,4 |

| Базовая инфляция (ЦР ВШЭ), м/м, с.у. |

| 0,3 | 0,4 | 0,4 | 0,4 | 0,5 | 0,5 | 0,4 | 0,4 | 0,3 | 0,3 | 0,2 | 0,2 | 0,2 |

Источник: CEIC Data (Росстат), расчёты Института "Центр развития" НИУ ВШЭ.

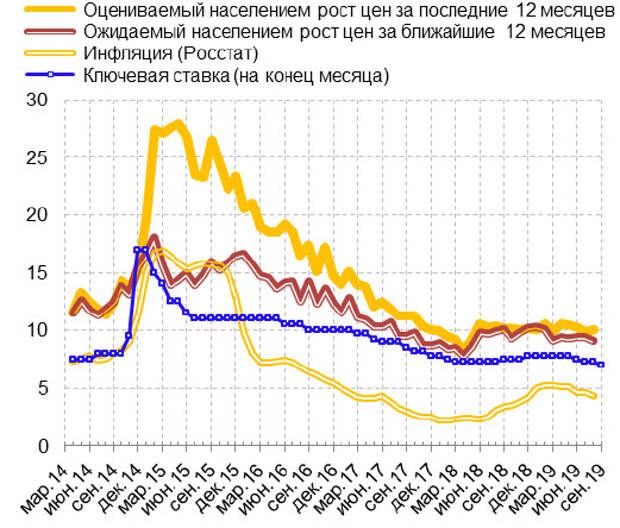

Несмотря на устойчивое замедление годового роста ИПЦ, наблюдаемая населением инфляция в августе немного выросла и остается повышенной (рис. 2), при этом расхождение в оценках Росстата и населения достигло максимальных с начала года 5,7 п.п. Инфляционные ожидания, напротив, снизились, но также превышают уровни весны 2018 г., предшествовавшей объявлению о повышении НДС. В целом в оценках населением настоящей и будущей инфляции прослеживается очень слабый тренд на снижение.

На фоне обновления минимумов по месячному росту базового ИПЦ и быстрого приближения инфляции к таргету Банк России 6 сентября опустил ключевую ставку с 7,25 до 7,0%, что стало третьим с июня смягчением денежно-кредитной политики (рис. 2). Решение регулятора рассматривается как достижение верхней границы нейтрального (т.е. не влияющего на уровень инфляции), с его точки зрения, диапазона. Впрочем, Банк России признает, что 7,0% – верхняя граница, и более точно определить уровень нейтральной ставки еще предстоит. При этом и сам уровень реальной ключевой ставки в 2–3% предполагает зависимость от прогнозируемой на ближайший год инфляции, а она может оказаться ниже целевых 4,0% на фоне медленного роста цен в последние месяцы. В этом случае даже для достижения верхней границы нейтрального диапазона потребуется дальнейшее смягчение денежно-кредитной политики. До конца года мы ожидаем еще одного раунда снижения ключевой ставки – до 6,75%, а в I квартале 2020 г. – до 6,5%.

Монетарные индикаторы и представления населения об инфляции, в %

Источник: Банк России, инФОМ, CEIC Data (Росстат).

Динамика цен за последний год сформировала сильные предпосылки к дальнейшему снижению инфляции на протяжении ближайшего полугодия за счет эффекта высокой базы. При отсутствии месячного роста цен в сентябре (предварительные недельные данные Росстата по 16 сентября говорят о вероятном снижении потребительских цен в сентябре примерно на 0,3%, что после устранения сезонности дает замедление до 0,0%, несмотря на ослабление номинального эффективного курса рубля в августе на 2,4%) (после сезонной корректировки) инфляция может в том же месяце опуститься ниже таргета – до 3,8–3,9%. Даже если рост цен в последующие месяцы ускорится до 4,0% годовых, чему будет способствовать исчерпание эффекта укрепления рубля с начала года, а также возможный рост потребительской активности на фоне наращивания финансирования нацпроектов, то и при таких условиях произойдет снижение инфляции до 3,4–3,6% в конце года и 3,0% – в марте 2020 г. В этой связи понижение Банком России прогноза по инфляции в текущем году с 4,2–4,7% до 4,0–4,5% выглядит чересчур осторожным, а прогноз МЭР в 3,6–3,8% оказывается все ближе к реальному положению дел. Мы также продолжаем понижать наш прогноз – до 3,8%, с возможностью дальнейшего снижения.

Кондрашов Николай

эксперт

Институт "Центр развития" НИУ ВШЭ

Свежие комментарии