Потерянные темпы мировой экономики и торговли. Торговая война США-КНР, Brexit и бюджетные проблемы в еврозоне – основные причины повсеместного торможения деловой активности. Как следствие – спад и в мировой торговле. Агрессия США разрушила международные цепочки продаж. Слабость импорта в азиатских странах негативно сказалась на крупных экспортерах промышленных товаров - Германии, Италии, Японии и т.д.

Мы не ждем до конца года позитивного сдвига в торговой войне США-КНР. Взаимные пошлины будут введены с декабря. Эффект на экономику обеих стран – более 1 п.п. ВВП. От США ждем еще одного снижения ставки ФРС. От КНР ждем снижения резервных требований до 10% и умеренной девальвации юаня к 7,2-7,3 долл./юань. Введение доп.стимулов на 0,5 млрд долл. – перспектива 1 кв. 2020 г. Учитывая спад глобальных индикаторов деловой активности, ждем дальнейшего торможения мировой торговли, до 1,5% г/г в этом году.

ФРС нехотя снизит ключевую ставку. ФРС в сентябре пошла на очередное снижение диапазона ключевой ставки на 25 б.п. (до 1,75%-2,0%). Но снижать дальше не готова (прогноз на к. 2020г. – 1,9%) – из-за относительной крепости экономики и признаков оживления базовой инфляции. При этом с сентября же ФРС снова начала расширять баланс на фоне поступательного роста спрэдов LIBOR-OIS и TED, отражающих рост напряженности на денежном рынке.

Деловая активность в мире идет на спад

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Мы опасаемся дальнейшего торможения экономической активности в США и, как следствие, понижения ориентиров ФРС и оцениваем, как ощутимый риск повышения волатильности на рынках и потребности в ликвидности. В таких условиях ФРС продолжит действовать проактивно, с целью избежать шоков на рынках. Снижение ставки сдерживается ускорением базовой инфляции. До конца года мы теперь ждем не только еще одного снижения ставки ФРС на 25 б.п., до 1,5%-1,75%, но и дальнейшего расширения баланса.

Источник: Reuters, ПСБ Аналитика & Стратегия

Евро – заложник экономики и сценария по Brexit. Крепость экономики США + отрицательные ставки в еврозоне обеспечили усиление доллара. Индекс DXY под влиянием евро сумел в 3 кв. обновить максимумы с весны 2017 г. И еще сохраняет потенциал для некоторого укрепления. Призрак "торговой войны" с США и "жесткого" Brexit также придавливают европейские валюты. ЕЦБ в сентябре понизил депозитную ставку до -0,5%, с ноября запускает QE (всего на 20 млрд евро в мес.). Этих мер, как и текущего TLTRO-III, явно недостаточно!

Доллар пока крепнет к большинству валют

Источник: Reuters, ПСБ Аналитика & Стратегия

ЕЦБ пойдет на расширение QE и снизит деп. ставку к -0,7%- -0,8%, но, вероятно, в 2020г. Затягивание с Brexit "сыграет" против фунта и в пользу евро. Торможение экономики США поможет EUR к концу года вернуться в нижнюю часть 1,10-1,15.

В базовом сценарии в конце года ждем EUR к 1,11…

Источник: Reuters, ПСБ Аналитика & Стратегия

Рынок акций: консервативный взгляд преобладает. На протяжении последних кварталов развивающиеся рынки демонстрируют динамику хуже развитых. В 3 кв. индекс MSCI EM с учетом дивидендов снизился на 4,2%, индекс MSCI World вырос на 0,5%. Отношение EM к DM и EM к S&P 500 находится вблизи многолетних минимумов. Опасаясь ухудшения торговых конфликтов, смотрим консервативно на позиции развивающихся рынков, более зависимых от состояния мировой торговли. Но считаем, что текущие риски, как минимум частично, уже заложены в цены на активы EM. Вполне допускаем, что и в ближайшем будущем при развитии коррекции на глобальных рынках, развивающиеся рынки могут смотреться лучше развитых.

ОБРАТИТЕ ВНИМАНИЕ

Как создать оптимальный инвестиционный портфель?

Ответьте всего на 10 вопросов и получите лучшее инвестиционное решение.

По итогам 3 кв. 2019 г. индекс S&P 500 прибавил 1,2%. С учетом дивидендов –1,7%. Отметим, что текущие уровни риск-премий пока еще не достигли минимумов, сопоставимых с пиками предыдущих кредитных циклов. При отсутствии явных негативных триггеров и на фоне смягчения монетарных курсов ведущими ЦБ индекс S&P 500 может продолжить движение в направлении 3000-3100 пунктов. При этом опасения относительно близости завершения краткосрочного кредитного цикла заставляют формировать консервативный подход к среднесрочным перспективам рынка, опасаясь масштабной коррекции.

Динамика индекса S&P 500 по компонентам

Источник: Bloomberg, ПСБ Аналитика & Стратегия

(Не)нужное сырье? Рынок нефти переходит к профициту предложения из-за бурного роста сланцевой добычи в Штатах (феномен фрекинга – когда нефть добывается, но не извлекается – отсюда падение числа буровых при росте добычи) и вялого спроса ключевых потребителей. Аналогичная ситуация на рынке газа: переизбыток предложения из-за сланцев США, бума СПГ, теплой погоды. ПГХ Европы по максимуму заполнены газом – нет спроса!

Темпы роста добычи нефти будут опережать темпы роста спроса. Основной источник прироста добычи – Америка (сланцы), основной источник замедления спроса – Китай. На этом фоне ожидаем снижения цен на нефть Brent в 4 кв. к 55-57 долл./барр. Опережающие темпы роста СПГ в мире. Цены на газ отвязываются от нефти. У азиатского СПГ нет шансов в 4 кв. быть выше 5-6 долл./мБТЕ.

Феномен фрекинга в США

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Российский рынок: внешние факторы преобладают. Высокая корреляция рынка РФ с ценами на нефть и динамикой индекса развивающихся стран обусловит повышенное давление на российские бумаги в 4 кв. Сгладить, но не переломить, негативный эффект повышенной волатильности способны внутренние факторы. Это найдет отражение в снижении корреляции, которая тем не менее останется на значимом уровне.

Корреляция РТС c ценами на нефть и MSCI EM

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Дешевизна российского фондового рынка относительно своих же оценок в прошлом указывает на его фундаментальную недооцененность. Исходя из наших прогнозов динамики валютного курса и вероятное снижение EPS, в 4 кв. видим потенциал для роста мультипликатора P/E к 6,0x. Но попрежнему ниже многолетних уровней. Фактор долгосрочной привлекательности российского рынка – высокая дивидендная доходность.

МосБиржи по P/E ниже своих исторических оценок

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Дивиденды окажут поддержку акциям. На конец 3 кв. ожидаемая дивидендная доходность индекса МосБиржи, согласно консенсусу Bloomberg, составляет около 6,8%. Это уже выше уровня доходности 2-х летних ОФЗ. А спрэд между доходностью десятилетних гособлигаций и дивдоходностью индекса МосБиржи находится на исторических минимумах. Многие компании РФ идут по пути увеличения доли чистой прибыли, выплачиваемой в качестве дивидендов, и эта тенденция имеет шансы на сохранение в ближайшие годы.

Сравнение доходности акций и облигаций

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Относительно других DM и EM дивидендная доходность российского рынка смотрится весьма привлекательно. Недооценка российского рынка обусловлена отчасти низкими темпами роста прибыльности компаний, отчасти – превалированием в структуре индекса циклических компаний. Высокая дивидендная доходность российских акций – фактор, который будет сдерживать развитие негативной тенденции в случае масштабной коррекции на глобальных рынках.

Ожидаемая дивдоходность индексов

Источник: Bloomberg, ПСБ Аналитика & Стратегия

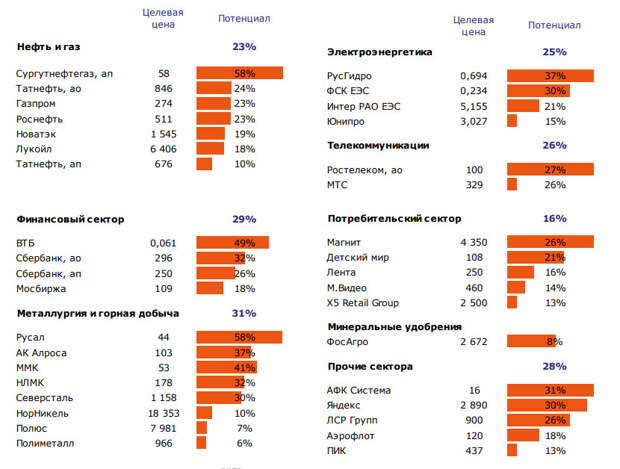

Фундаментальный потенциал для роста еще есть. По нашим оценкам, с фундаментальной точки зрения индекс МосБиржи сохраняет потенциал роста. НО с учетом неблагоприятной внешней конъюнктуры, вряд ли будет достигнут в среднесрочной перспективе. Из изменений оценок на фоне роста котировок золота и никеля отметим пересмотр вверх целевых уровней по акциям "Норникеля" и "Полюс". Фундаментальная цена была снижена для "Северстали", "Магнита" и "РусГидро".

У нас осторожный взгляд на индекс МосБиржи. Индекс МосБиржи в 3 кв. тестировал зону 2800+ п., но не смог закрепиться выше ввиду ухудшения конъюнктуры мировых рынков. За счет "Газпрома" текущие уровни индекса выше наших прогнозов начала года. Рынок остается привлекательным как фундаментально, так и технически и в отсутствие шоков имеет пространство для роста в район 2910 пунктов. Однако на перспективу нескольких месяцев мы настроены по рынку консервативно из-за заметных внешних конъюнктурных рисков и ожидания некоторого отката рублевой стоимости нефти. Но улучшение инвестпрофиля и ожидания позитивных корпоративных триггеров позволяют нам повысить таргет до 2640 пунктов по индексу МосБиржи на конец года.

Прогноз по индексу МосБиржи

Источник: Reuters, ПСБ Аналитика & Стратегия

В 4 кв. поддержать рынок может решение правления "Газпрома" по изменению дивидендной политики компании и стартовавшее начало новой программы обратного выкупа акций "Лукойла".

Прочие события:

- Продажа американского дивизиона ТМК – 4 кв.

- Совет директоров АФК "Система" (дивиденды) – 14-18 октября

- Отчетность "Магнита" за 3 кв. – 29 октября

- Стратегия "Норникеля" – 18 ноября

Сценарий коррекции к 2450 пунктам, по нашему мнению, сохраняет актуальность на горизонте ближайших кварталов в случае пиковой нервозности рынка или принятия "жестких" антироссийских санкций. Но, скорее, - это перспектива уже следующего года.

"Газпром" обеспечил треть роста индекса МосБиржи

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Инвестиционные идеи на 4 квартал. На 4 кв. мы ориентируемся на "идейные" бумаги, который покажут восходящую динамику благодаря корпоративным событиям и продемонстрируют устойчивость при ухудшении внешней конъюнктуры.

"Газпром"

- Среднесрочный драйвер - обновление дивидендной политики

- Ждем заседание правления 28 ноября

"Башнефть"

- Выбираем привилегированные акции "Башнефти"

- Сохранение дивидендных выплат на текущем уровне

- Недооцененность по мультипликаторам относительно аналогов

МТС

- Невысокая корреляция с индексом МосБиржи

- Стабильность операционных показателей

- Сравнительно высокая дивидендная доходность

АФК "Система"

- Вероятное возвращение к дивидендной политике уже этой осенью

- Снижение долговой нагрузки

- Подробности по IPO непубличных проектов

"Трубная металлургическая компания"

- Завершение продажи американского дивизиона

- Снижение долговой нагрузки транслируется в рост стоимости бизнеса

- Среднесрочно позитивом может стать и вероятное SPO или продажа европейских активов компании

Экономика РФ: рост за счет внутреннего сектора. Второе полугодие производственный сектор начал со стабилизации темпов роста. Усилился рост в с/х и на транспорте. НО до конца года ожидаем возобновление торможения в добыче полезных ископаемых из-за эффекта базы и ухудшения внешней среды. +1% составит рост ВВП в 2019 году (0,7% и 1,2% в 1-ом и 2-ом полугодии соответственно). Факторы роста – расширение внутреннего потребления (потребление и инвестиции) при снижении чистого экспорта.

До конца года ожидаем улучшения динамики розничных продаж за счет снижения инфляции и индексации з/п бюджетникам. Оборот оптовой торговли начал расти, но с начала года -2,1%. Слабость внешнего спроса будет сдерживать улучшение в дальнейшем. Инвестиционная активность растет на фоне снижения ключевой ставки и роста бюджетных трат. В 4 кв. будут доминировать внутренние факторы роста.

В торговле наметилось улучшение

Источник: Росстат, ПСБ Аналитика & Стратегия

ПАО "Промсвязьбанк"

Свежие комментарии